「老後(という言葉は好きではないですが)」への漠然とした不安ってありますよね。

世の中には、なぜか「老後」への不安を煽るような情報が蔓延しているようです。

このブログを見てくださっているあなたは、どのような不安をお持ちでしょうか?

私の感覚では、大きくは次の3点のような気がします。

- 老後資金への不安(ゆとりある老後のために充分な資金を確保できるのか?)

- 健康面の不安(介護などで家族の手を煩わすことなく健康でいられるのか?)

- 孤独への不安(世間から孤立して孤独な老後を送ることになるのでは?)

他にもいろいろ悩みは尽きないと思いますが、多くの方の3大不安はこれらではないでしょうか?

中でもとりわけ、「老後資金への不安」はほとんどの皆さんが一度は考えることかと思います。

数年前には、例の「老後2000万円問題」も話題になりました。

これについては、賛否両論、さまざまな意見が交わされましたが「これは!」という正解は無いようです。

結局、その人置かれた状況や、価値観によって「答え」はさまざまだということでしょうか?

だからと言って、「人それぞれですから。」ということでは不安は解消できませんよね。

では、今まさに「老後」という名の「第二の人生」に突入しようとしている私は、

この「不安」にどう立ち向かえば良いのでしょう。

今回は、この「老後資金」の問題にじっくり取り組んでみたいと思います。

そもそも、そのために「 FP技能士2級」資格を取得したようなものですしね。

老後「不安」の正体 なぜ不安なのか?

まず「不安」という、このやっかいな気持ちの正体はなんでしょうか?

以前何かで読んだのですが、「不安」とは人がリスク回避のために獲得した本来必要なものらしいということです。

この森の先に進んだら、危険な動物と出くわすかもしれない。

そんな「不安」に対して身構えることで、実際の危険に出くわした場合に対処できる準備をしておく。

それは、人が生き延びるためにはきっと必要なものだったのでしょう。

やがて、人が文明を持ち、そのような自然界のリアルな危機に遭遇することが少なくなってきても、

「何かよくわからない状況」や、「経験的にどう対処すべきかわからない場合」にも「不安」を感じる本能だけは残ったようです。

「老後資金」の問題は、まさにこの「経験的にどう対処すべきかわからない」ことが不安の原因ではないでしょうか?

それならば、「現状はこうで」、「将来はこうなりそう」だから「こういう準備をしておこう」と具体的に「課題」を明らかにしておけば「不安」を解消することができそうです。

Step1:現状把握 必要な生活費を知る

不安解消への第1ステップは、まず、現状把握から始めましょう。

今現在、生活費にいくら使っているのか?

ざっくりとその内訳は?

と聞かれて、毎月何にいくらお金を使っているかちゃんと把握できているでしょうか?

毎年、年始には「今年こそちゃんと家計簿をつけよう!」と意気込んでみても、

結局めんどくさくなって、途中で投げ出した経験はないでしょうか?

せっかく書店で購入した「家計簿」が最初の数ヶ月だけ記入されて本棚で眠っているとか(笑)

だって入出金のたびに、記帳するなんてめどくさいですもんね。

でも、私は把握してるんですよ(軽く自慢です(笑))。

今は、スマホアプリという優れ者がありますよね!

私は「Money Forward Me」というアプリを使用しているのですが、これ超〜優秀です。

買い物の記録はレシートをスマホのカメラでスキャンするだけで、

「購入日」「購入店舗」「カテゴリ(食費とか日用品とか)」「金額」とかほぼ自動で登録してくれます。

また、銀行口座やキャッシュカードなどを関連づけしておくことで、それらの入出金が全て同期されるんです。

そのため、同期されている範囲内での現時点の資産総額が常に把握できることになります。

このアプリに関しては、お金の知識を扱うYouTuberさんもお薦めしてるので間違いないと思います。

この「Money Forward Me」について、私の活用法を記事にまとめていますので、合わせて確認いただければと思います。

ちょっと話がそれましたが、このようなアプリでも良いので、まず何にお金を使っているのかを把握しましょう。

そして、そのひとつひとつが本当に必要な支出だったのか?

もっと安価なサービスに変更できないか?

とかの検討をして、「真に必要な生活費」を明確にしましょう。話はそこからです。

私の場合、会社帰りにコンビニに寄るのが日課のようになっていて、毎回5〜600円の買い物をしていました。

アプリで見える化したら、

本当は100円くらいのものを買うだけだったのに、それだけレジに持っていくのが気まずくて必要ないものまでついでに買っていたとか、無駄のオンパレードでした。

それから、固定費の見直しは効果が大きいので真っ先に取り組みましょう。

私は両親が住んでいた実家の売却を考えて始めてから、実家に置いていた私物を保管するために「レンタルコンテナ」を借りていました。

このレンタル代金が月に5000円程度だったのですが、その中に保管していた私物というのがよくよく考えるとそこまでコストをかけてまで持ち続ける必要のないものばかりでした。

あと、あまり利用していないサプスクの利用料もムダなので即解約しました。

スマホも格安SIMに乗り換えましたし、電力会社も割安なものに変更しました。

こんな感じで、ひとつひとつは大した金額ではありませんが、トータルの年間削減費用はバカになりません。

こうして、「真に必要な生活費」を把握することができたら。

いよいよ、今後のライフプランの作成にかかります。

Step2:ライフイベント表の作成

ライフイベント表とは、家族にこれから起こるであろう「ライフイベント」を洗い出して、

それに必要な資金を時系列で書き出すものです。

将来目標にすることに必要な資金も一緒に検討しておくと良いでしょう。

そうすることで、日々の生活費以外に今後必要になる資金がある程度明確になります。

下の画像がライフイベント表のイメージです。(内容は全てダミーです)

ライフイベント表ができたら、次に「キャッシュフロー表」を作ってみましょう。

上で作成したライフイベント表と、現在の収支状況にもとづいて、将来の収支と資産残高を予想するのが「キャッシュフロー表」です。

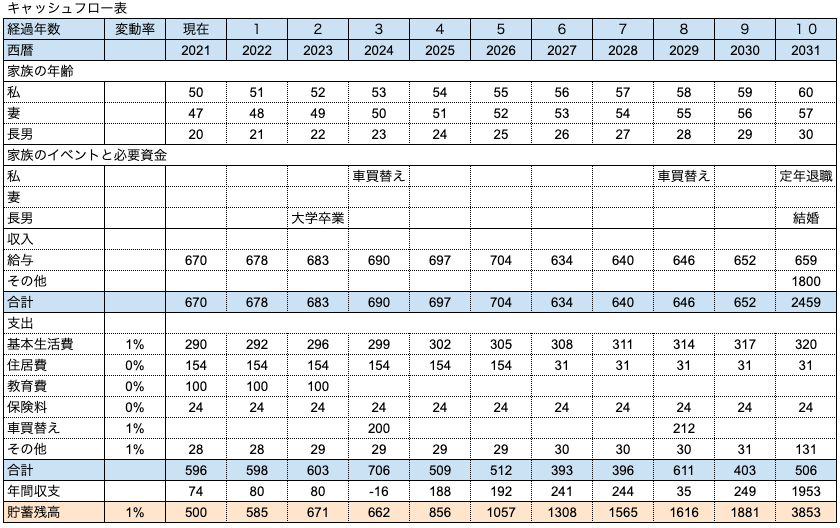

Step3:キャッシュフロー表を作成する

さて次のステップでは、ライフイベント表の下にキャッシュフロー表を加えていきます。

下記の画像のような表をイメージして作ってみてください。

(表中の数値は全てダミーです)

将来の数値を入力する場合は、変動が予測されるものには変動率を想定して入力します。

上の例で言うと、「基本生活費」はインフレ率を考慮して仮に1%の上昇を想定しています。

※実際に作成する際のインフレ率は、総務省や日銀の資料で確認してください。

表中の数値はダミーですが、一応ストーリーは想定していて、

給与収入については、55歳で役職から外れることを想定して56歳から減給で試算しています。

また、長男は22歳で大学を卒業するので、それ以降の教育費は0で試算しました。

(実際にはその他に教育費があれば、「0」ということはないかもしれませんが)

さらに、55歳で住宅ローンを完済するので、それ以降は管理費のみを計上しています。

定年で受け取る退職金は、仮に「1800万円」としました。

(私が1800万円受け取るわけではないです(笑))

このキャッシュフロー表は60歳で切れていますが、

この先65歳で年金を受け取るまでにどれくらい資産を取り崩すことになるのか。

さらにそれ以降、年金受給開始後の収支がどうなるのか。

仮に不足するとしたら、試算した貯蓄残高で何歳までは収支がマイナスにならないと予測できるか。

ということを具体的に「見える化」できれば、今からどう対処すべきかも見えてくると思います。

実際、私は100歳になるまでの「キャッシュフロー表」を作成してみました。

さすがにそれを公開する事はできませんが、試算したことで老後の資金不安は無くなりました。

少し面倒に感じるかもしれませんが、ぜひあなたも一度ご自身のキャッシュフローを試算してみてはいかがでしょうか?

最後に:時間を味方につけるということ

ちなみに、上の表のダミー数値では、50歳時点の貯蓄残高は500万円ですが、

53歳で長男の教育費が無くなったことと、55歳で住宅ローンを完済したことでその後の資産が順調に増えて行きます。

定年時の退職金を含めた資産残高が「3850万円」になるので、65歳までの取り崩し額を

「1850万円」以下に抑えることができれば、「老後2000万円問題」はクリアできそうですね。

あくまでもダミーなので、現実がそんなにうまくいくとは限りませんが、

一つだけ確かなことは、できるだけ若いうちに負債や大きな出費を片付けておいて

「時間を味方につける」ということが資産運用には大切なポイントのようです。

日常的に無駄な支出を控えて、その分を「つみたてNISA」でインデックスファンド購入などに当てれば20年間の運用でさらに資産を増やすことも可能になります。

それに、投資を始めるとお金に対する見方は確実に変わるように感じます。

自分が投資した金額で得られる利益の額を知ると、日々の少額の無駄使いもとても勿体無く思えたりします。

何が言いたいかというと、やはり「お金の勉強」は大切ですよね!ということでした(笑)。

以上、今回の記事が何かあなたの参考になれば嬉しいです。

コメント